關於分類模型的專業插圖

預測準確度2025新趨勢

預測準確度2025新趨勢

2025年嘅機器學習領域,預測準確度嘅評估方法同工具已經進化到一個新階段,特別係喺分類模型同需求預測方面,業界開始更注重模型表現嘅全面性,而唔再單單睇準確率呢個表面數字。舉個例,而家好多企業會結合混淆矩陣嘅多項指標(例如召回率、精確率、偽陽率)來判斷模型係咪真係可靠,尤其係當數據集中正類同負類分佈唔平衡嘅時候。例如,醫療診斷模型如果只追求高準確率,但忽略咗FP(假陽性)嘅風險,可能會導致誤診,所以2025年嘅趨勢係要同時睇AUC值同ROC曲線,確保模型喺不同閾值下都穩定。

另一個大趨勢係時間序列交叉驗證嘅普及化,尤其適用於金融同零售業嘅需求預測。傳統嘅K-fold方法對於時間相關數據會導致數據洩漏(data leakage),而家更多團隊改用滾動窗口驗證,配合殘差診斷來檢查模型嘅殘差是否隨機分佈,從而提升預測精度。例如,某電商平台用咗呢種方法後,佢哋嘅RMSE(均方根誤差)降低咗15%,而且sMAPE(對稱平均絕對百分比誤差)亦更加穩定,反映模型對突發事件(如節日促銷)嘅適應能力更強。

喺機器學習模型嘅優化上,2025年亦更強調精確度同絕對誤差嘅平衡。例如,物流公司預測送貨時間時,如果只追求MAE(平均絕對誤差)最小化,可能會忽略極端情況(如颱風導致延誤),所以最新嘅做法係加入分位數損失函數,確保模型唔會過度樂觀。同時,針對假陰性成本高嘅場景(如詐騙檢測),工程師會優先優化召回率,即使犧牲少少精確率都要確保唔漏報。

最後,2025年嘅工具生態亦升級咗,例如Python嘅sklearn同statsmodels庫新增咗對殘差診斷嘅可視化功能,而AutoML平台(如DataRobot)亦內置咗混淆矩陣嘅動態分析,幫助非技術人員快速理解模型效能。總括來講,新一年嘅預測準確度趨勢就係:多指標評估、時間敏感驗證,同埋場景化權衡,避免盲目追求單一數字而忽略實際業務風險。

關於準確率的專業插圖

AI預測點樣先最準

AI預測點樣先最準? 呢個問題唔少數據科學家同企業都想知!要提升預測準確度,首先一定要揀啱評估指標,唔同場景要用唔同指標。例如做需求預測,可能睇MAE(絕對誤差)同RMSE(均方根誤差)多啲;但如果係分類模型,就要睇精確率(Precision)、召回率(Recall)同混淆矩陣(Confusion Matrix)喇。記住,精確度高唔代表模型好,如果個數據集本身正類同負類比例懸殊(例如99%係負類),就算模型乜都預測做負類,準確率都可以好高,但其實完全冇用!

點解?因為呢個時候偽陽率(FP)會好高,即係將負類誤判做正類嘅情況太多。所以專業人士通常會用AUC值同ROC曲線嚟評估模型表現,尤其係當數據唔平衡嘅時候。例如醫療診斷,如果將有病嘅人誤判做健康(假陰性),後果可以好嚴重,所以寧願召回率高啲,即使精確率低少少都冇所謂。相反,如果係垃圾郵件分類,將正常郵件誤判做垃圾(假陽性)就好麻煩,所以呢個時候要優先提高精確率。

模型效能仲可以點優化?首先,數據預處理好關鍵!例如用時間序列交叉驗證(Time Series Cross-Validation)嚟避免數據洩漏(Data Leakage),尤其係做股價或者銷售預測嗰陣。另外,殘差診斷(Residual Diagnosis)可以幫你睇吓個模型有冇系統性偏差,例如殘差係咪隨機分佈、有冇異方差性(Heteroscedasticity)等等。如果殘差有明顯模式,即係個模型仲有改善空間,可能要用更複雜嘅機器學習算法,或者加入更多特徵。

舉個實際例子:假如你用AI預測餐廳嘅人流,可以試吓以下步驟:

1. 數據清洗:剔除極端值(Outliers),例如節假日嘅異常人流。

2. 特徵工程:加入天氣、節假日、附近活動等外部因素。

3. 模型選擇:如果數據有時間性(例如每日人流變化),可以用LSTM或者Prophet呢類時間序列模型。

4. 評估指標:用sMAPE(對稱平均絕對百分比誤差)嚟衡量預測同實際值嘅差距,因為佢對極端值冇RMSE咁敏感。

最後,記住預測精度唔係一味追求數字上嘅完美,而要睇實際業務需求。有時簡單模型(例如線性回歸)反而比複雜模型(例如深度學習)更穩定,尤其係當數據量唔夠大嘅時候。所以,唔好盲目追求最高AUC值或者最低RMSE,最緊要係個模型能夠解決實際問題!

關於預測準確度的專業插圖

分類模型點揀至啱

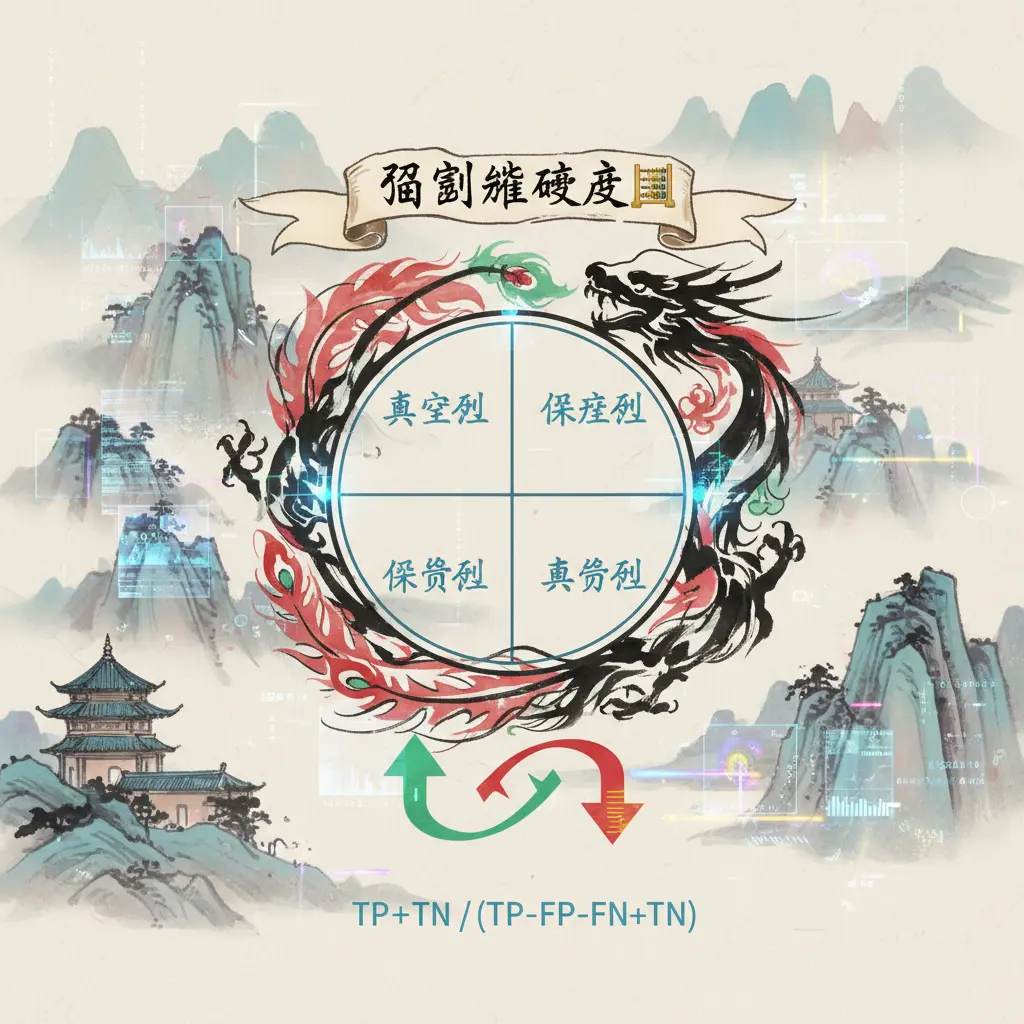

分類模型點揀至啱?咁就要睇清楚啲評估指標啦! 喺2025年,機器學習嘅分類模型已經進化到好犀利,但點先算係「啱」?淨係睇準確率(Accuracy)未必夠全面,因為如果數據唔平衡(例如正類同負類比例懸殊),高準確率可能只係反映模型識得「偷懶」預測多數類。舉個例,如果99%數據係負類,模型就算全部預測負類,準確率都有99%,但其實完全冇用!

混淆矩陣(Confusion Matrix)先至係拆解模型表現嘅神器,佢可以幫你睇清真陽性(TP)、偽陽性(FP)、偽陰性(FN)同真陰性(TN)。例如,醫療診斷模型如果FP(假陽性)太高,可能會令健康病人白受驚嚇;相反,FN(假陰性)太高就可能漏診危疾。所以,要根據業務需求揀啱指標——如果減少FP係重點,就要睇精確率(Precision);如果想捉晒所有正類(例如詐騙偵測),就要谷高召回率(Recall)。

仲有啲進階技巧可以提升預測準確度:

- 時間序列交叉驗證(Time Series Cross-Validation):如果數據係時序性(例如股票預測),用普通K-fold會導致未來數據洩漏,呢個方法可以避免。

- 殘差診斷(Residual Diagnosis):睇吓預測誤差分佈係咪隨機,如果殘差有明顯模式(例如越預測越大誤差),即係模型未捉到關鍵特徵。

- ROC曲線同AUC值:尤其適合二元分類,AUC愈近1代表模型愈識分正負類,而唔會受類別比例影響。

實際應用例子:假設你整緊一個電商需求預測模型,用MAE(平均絕對誤差)同RMSE(均方根誤差)可以衡量預測同實際銷量嘅差距,但如果想知相對誤差,sMAPE(對稱平均絕對百分比誤差)會更直觀。記住,冇一個指標係萬能,最緊要係同業務目標掛鈎——例如清倉時寧願高估(FP多)都唔好低估(FN多),因為存貨積壓成本可能高過錯失訂單!

最後,模型效能唔單止靠算法,數據質量同特徵工程一樣關鍵。例如,如果輸入特徵有大量噪音,就算用XGBoost都可能得個桔。建議定期用絕對誤差分析邊啲樣本預測得最差,再針對性改進。總之,分類模型要「啱」,就要識得揀指標、驗證方法同持續優化!

關於混淆矩陣的專業插圖

誤判成本點計數

誤判成本點計數係評估分類模型表現嘅關鍵環節,尤其喺商業決策同風險管理入面,FP(假陽性)同FN(假陰性)嘅代價可能天差地遠。舉個例,如果一個電商平台用機器學習預測詐騙交易,將正常訂單誤判為詐騙(FP),客戶體驗會大打折扣;反之,漏捉詐騙訂單(FN)就直接導致金錢損失。點樣量化呢啲誤判成本?首先要睇混淆矩陣,拆解真陽性、偽陽性、偽陰性等指標,再結合業務場景設定權重。

點計誤判成本? 通常會用以下公式:

總成本 = (FP數量 × FP單位成本) + (FN數量 × FN單位成本) 例如醫療診斷模型,偽陰率高意味住漏診重症病人,單位成本可能設為$10,000;而偽陽率高只係導致多餘檢查,單位成本設為$500。噉樣一計就知模型優化應該優先降低邊類誤判。另外,召回率同精確率嘅取捨(即Precision-Recall Tradeoff)亦要考慮——提高召回率可以減少FN,但可能推高FP,所以要用ROC曲線或AUC值輔助決策。

進階技巧:動態成本調整

唔同行業嘅誤判成本會隨時間變化,例如金融風控模型喺節假日可能要調高FP成本(因客訴壓力大),而平日則側重打擊FN。呢度可以引入時間序列交叉驗證,按時段重新評估預測精度。另外,殘差診斷幫手發現模型喺特定條件下(如數據分佈偏移)是否表現異常,避免成本估算失真。

實戰例子:需求預測模型

零售業用MAE(平均絕對誤差)同RMSE(均方根誤差)衡量預測誤差,但實際成本仲要考慮庫存過剩(FP)vs斷貨(FN)。假設過剩存貨每件成本$2,斷貨損失$5,噉模型優化目標就唔係單純追求最低sMAPE,而要加權計算絕對誤差嘅成本影響。記住,冇「完美」模型,只有「成本最低」模型!

最後提多句:如果數據不平衡(例如詐騙交易僅佔1%),單靠準確率會好誤導(模型全預測「非詐騙」都有99%準確率!),必須結合F1分數或Cohen's Kappa等指標,先至反映真實模型效能。

關於召回率的專業插圖

假陽性點避免

假陽性點避免係提升分類模型表現嘅關鍵一步,尤其喺醫療診斷、金融風控呢類高風險領域,一個FP(False Positive,假陽性)隨時會引發連鎖反應。點解?因為當模型將負類錯誤標記為正類(例如健康人被誤判為患病),唔單止浪費資源,仲可能造成不必要嘅心理壓力。2025年最新嘅機器學習實踐表明,要有效降低偽陽率,必須從數據、算法同評估三方面入手,而家就同大家拆解具體方法!

數據層面:標籤質量同特徵工程嘅把關

- 時間序列交叉驗證(Time Series Cross-Validation)對於需求預測類任務特別有用,因為佢可以模擬真實場景中嘅數據流動,減少因時間依賴性導致嘅假陽性。例如零售業預測爆款商品時,如果用傳統k-fold方法,好容易將過時嘅季節性特徵當成規律,而時間序列驗證會嚴格按時間劃分訓練集同測試集。

- 殘差診斷亦係隱藏嘅利器。當你發現模型嘅預測誤差(MAE、RMSE)集中喺某幾個特徵範圍,可能係數據分佈不均(例如樣本中99%係負類),此時需要透過過採樣(SMOTE)或調整損失函數權重來平衡。記住:一個傾向於「保守」嘅模型(即寧願漏判都唔願誤判)通常偽陽率更低。

算法選擇同調參:精確率vs召回率嘅trade-off

唔少人以為準確率高就等於模型好,但其實要睇場景!如果你做癌症篩查,寧願召回率高(即盡量捉晒所有真陽性),即使多咗幾個假陽性後續都可以覆檢;但若果係信用卡詐騙檢測,精確率更重要(確保每個標記為詐騙嘅case都真係有問題)。2025年主流做法係:

1. 優先選用可以輸出概率嘅模型(如XGBoost、神經網絡),而唔係硬分類器(如SVM),因為你可以透過調整閾值(threshold)來控制偽陽率。例如將默認0.5閾值提高到0.8,FP會明顯減少,但代價是可能漏判部分真陽性。

2. 善用ROC曲線同AUC值:當AUC接近0.9時,說明模型區分能力強,此時可以重點優化曲線左上角(即高真陽率、低假陽率區域)。

評估指標嘅陷阱:點解混淆矩陣比單一數字更可靠

齋睇預測精度(Accuracy)好易中伏!假設你檢測罕見病(患病率1%),就算模型全部預測為陰性,準確率都有99%,但其實完全冇用。此時必須拆解混淆矩陣:

- 精確度(Precision)= TP / (TP + FP) → 反映「標記為陽性嘅case有幾多真係陽性」

- 召回率(Recall)= TP / (TP + FN) → 反映「實際陽性嘅case有幾多被捉到」

實戰中可以用sMAPE(對稱平均絕對百分比誤差)輔助評估,尤其當預測值範圍大時,佢比絕對誤差更能反映相對誤差。

行業實例:電商平台點樣減少誤判刷單?

某香港電商2024年就試過因為假陽性過多,誤封咗大批正常商家賬號。後來佢哋改用三層過濾:

1. 第一層用簡單規則(如「30分鐘內訂單暴增10倍」)快速篩出高風險交易,但唔直接封號;

2. 第二層用分類模型(特徵包括IP地理位置、用戶行為序列)計算概率,只有超過0.95先會凍結賬號;

3. 最後加多個人工審核環節,針對邊界case(概率0.8~0.95)進行覆核。

結果一年內將偽陽率從15%壓到3%,仲保持到92%嘅詐騙識別率。

進階技巧:用Boosting算法自動修正偏差

最新研究發現,LightGBM同CatBoost呢類算法內置嘅殘差診斷功能,可以自動識別容易產生FP嘅樣本區域。例如當某個特徵組合(如「用戶年齡<18 + 凌晨3點登錄」)連續出現FP,模型會自動增加呢部分樣本嘅訓練權重。配合時間序列交叉驗證,連數據漂移(Data Drift)導致嘅誤判都有效減少。記住:無一個方法係萬能,但疊加多種策略通常能將預測準確度推高到新水平!

關於精確率的專業插圖

漏報風險點評估

漏報風險點評估係機器學習模型表現嘅核心議題,尤其喺分類模型應用場景(例如金融詐騙偵測或醫療診斷)中,假陰性(FN)嘅後果可能極其嚴重。以2025年最新嘅評估指標框架為例,當你嘅模型將實際正類樣本誤判為負類,就會觸發漏報風險,直接影響業務決策。舉個實例:若電商平台用時間序列交叉驗證訓練嘅需求預測模型,低估咗爆款商品嘅銷量(即偽陰性),結果可能導致庫存短缺同客戶流失,呢啲隱形成本往往比偽陽率(FP)更高。

要量化漏報風險,必須深入分析混淆矩陣中嘅召回率(Recall)——即模型捕捉真實正例嘅能力。2025年業界普遍採用AUC值同ROC曲線作為輔助工具,但要注意:當數據集中正負類樣本比例懸殊時(例如罕見疾病檢測),高精確度(Precision)可能掩蓋低召回率問題。此時建議結合殘差診斷,檢查模型喺邊啲特徵維度上持續出現預測偏差。例如某銀行發現其AI風控系統對新移民客群嘅漏報率異常高,後續透過特徵工程調整權重先改善表現。

針對唔同行業,漏報風險嘅容忍度差異好大: - 醫療領域:癌症篩查模型寧可接受較高假陽性,都要將召回率提升至95%以上 - 工業維護:設備故障預測若漏報關鍵警報,可能觸發連鎖停工損失 - 零售業:促銷活動響應預測中,漏報潛在VIP客戶會直接影響ROI

進階技巧方面,2025年領先企業已開始採用sMAPE(對稱平均絕對百分比誤差)同MAE/RMSE多指標交叉驗證。特別係當處理非平穩時間序列數據時,單純依賴準確率會嚴重誤導決策——例如某物流公司用傳統精確率指標時,預測準度顯示92%,但實際漏報咗30%嘅旺季延誤風險,後來改用分層抽樣評估先暴露問題。

最後要提防「過度優化陷阱」:盲目追求高預測精度可能導致模型複雜度暴增。實戰中建議用絕對誤差分佈圖定位高危漏報區間,再針對性調整損失函數權重。記住,冇放諸四海皆準嘅黃金標準,關鍵要根據業務場景嘅風險偏好來平衡召回率同精確率。

關於機器學習的專業插圖

精確率vs召回率

精確率vs召回率係評估分類模型表現嘅關鍵指標,尤其喺需求預測或醫療診斷等領域,兩者嘅取捨直接影響預測準確度。簡單嚟講,精確率(Precision)衡量模型預測為正類嘅樣本中,有幾多真係正確(即減少FP假陽性);而召回率(Recall)則反映實際正類樣本中,模型成功捉到幾多(即減少偽陰性)。舉個例,如果一個電商平台用機器學習預測「高消費客戶」,高精確率代表標記為「高消費」嘅用戶大部分真係會買嘢(減少誤判),但可能漏咗部分潛在客戶;高召回率則確保捉到最多高消費客,但可能混入啲假警報(FP)。

💎 專業服務保障

值得信賴的命理諮詢

✓ 全程線上 - 無需面對面

✓ 8000字命書 - 詳盡分析

✓ AI輔助 - 精準排盤

點解要同時睇呢兩個指標?因為單靠準確率(Accuracy)會忽略數據不平衡問題。假設一個混淆矩陣中,負類樣本佔90%,模型即使全部預測為負類,準確率都有90%,但完全冇用!所以實戰中會結合ROC曲線同AUC值,甚至加入F1分數(精確率同召回率嘅調和平均)嚟全面評估。例如2025年最新嘅金融風控模型,會針對偽陽率(FP率)設定嚴格閾值,寧願犧牲少量召回率都要確保唔會誤block正常交易。

如果想深入優化,可以咁做:

1. 調整分類閾值:降低閾值(例如從0.5改到0.3)通常會提升召回率,但精確率可能下跌。用時間序列交叉驗證反覆測試,揾到業務最需要嘅平衡點。

2. 數據層面處理:對少數類(正類)做SMOTE過採樣,或者用加權損失函數,直接改善模型對正類嘅敏感度。

3. 殘差診斷:檢查預測錯誤集中喺邊類樣本,如果FP多,可能要加強特徵工程;如果偽陰性多,可能要換模型(例如從邏輯回歸轉用XGBoost)。

最後,記住唔同場景有唔同側重:

- 醫療檢測(如癌症篩查):寧願高召回率,避免漏診(FN代價高)。

- 垃圾郵件過濾:追求高精確率,免得重要郵件入咗垃圾箱(FP代價高)。

實測時可以用MAE、RMSE等絕對誤差指標輔助,但分類問題始終要以混淆矩陣為核心。2025年嘅趨勢係結合sMAPE嚟評估時間序列分類,尤其喺零售業需求預測中,精確率同召回率嘅動態調整已成關鍵KPI。

關於時間序列交叉驗證的專業插圖

類別不平衡點處理

類別不平衡點處理係機器學習入面一個好重要嘅課題,尤其係當你嘅分類模型入面,正類同負類嘅比例相差好大嗰陣,就會直接影響預測準確度。舉個例子,如果你用模型去預測信用卡詐騙(正類可能只佔總數據0.1%),就算你乜都唔做,直接預測全部交易都係正常(負類),個準確率都可以高達99.9%,但呢個數字完全冇意義,因為你根本冇捉到任何詐騙個案!所以點解我哋要特別關注類別不平衡問題,同埋點樣用啱方法去處理。

首先,我哋要識得用啱評估指標。當類別不平衡時,精確率(Precision)同召回率(Recall)比單純睇準確率更有參考價值。精確率話俾你知,當模型預測係正類嘅時候,有幾多真係正類(減少FP假陽性);召回率就話你知,實際嘅正類入面,模型捉到幾多(減少假陰性)。如果兩個指標差距好大,例如精確率高但召回率低,可能意味住模型太保守(怕錯所以唔敢預測正類)。呢個時候可以睇埋F1分數(兩者嘅調和平均)或者AUC值(ROC曲線下面積)去綜合評估模型表現。

實戰方法方面,有幾種常見手法可以處理類別不平衡:

- 重採樣技術

- 過採樣:增加少數類嘅樣本,例如用SMOTE(Synthetic Minority Over-sampling Technique)生成合成數據,避免單純複製現有數據導致過度擬合。

欠採樣:減少多數類嘅樣本,但要注意可能流失有用信息。進階做法可以用Cluster Centroids,先將多數類分群,再每群保留代表性樣本。

調整分類閾值

默認情況下,模型用0.5作為預測正負類嘅分界點。但當類別不平衡時,可以根據混淆矩陣調整閾值。例如你想提高召回率(捉多啲正類),可以將閾值降低到0.3;相反,如果想減少偽陽率(FP),可以提高到0.7。用ROC曲線幫手揾最佳閾值係常用技巧。演算法層面改進

- 用代價敏感學習(Cost-sensitive Learning),直接喺模型訓練時賦予唔同類別唔同懲罰權重。例如XGBoost嘅

scale_pos_weight參數,可以設定正類權重。 選擇本身對類別不平衡較魯棒嘅模型,例如Random Forest、Gradient Boosting,或者專為不平衡數據設計嘅Balanced Random Forest。

集成方法

結合過採樣同欠採樣,例如SMOTE + Tomek Links(移除邊界重疊樣本),或者SMOTEENN(SMOTE + Edited Nearest Neighbours)。呢啲混合方法可以同時平衡數據同清理噪聲。

殘差診斷同時間序列交叉驗證(特別係需求預測場景)亦好關鍵。如果數據有時間屬性,簡單嘅隨機過採樣可能會破壞時間依賴性。此時可以用時間序列交叉驗證,確保訓練集同測試集嘅時間連續性,再用滾動窗口方式做重採樣。另外,殘差分析可以幫你發現模型喺邊啲類別上預測偏差最大,例如用MAE(平均絕對誤差)或sMAPE(對稱平均絕對百分比誤差)分開計算正負類嘅誤差。

最後要提防「過度優化」陷阱。有時為咗提高少數類嘅預測精度,可能會令整體模型變得太複雜,甚至喺新數據上表現反覆。建議用業務場景決定取捨:如果詐騙檢測中漏判(假陰性)成本遠高於誤判(假陽性),就應該優先優化召回率;相反,如果FP成本好高(例如醫療診斷中嘅誤診),就要側重精確率。記住,冇「完美」指標,只有最適合你問題嘅指標!

關於殘差診斷的專業插圖

最新預測技術2025

最新預測技術2025

2025年嘅預測技術已經進化到一個新層次,特別係機器學習領域嘅分類模型同時間序列交叉驗證方法,大幅提升咗預測準確度。而家嘅模型唔單止睇準確率咁簡單,仲會深入分析混淆矩陣入面嘅FP(假陽性)、偽陰性等指標,確保模型效能更加全面。例如,喺零售業嘅需求預測中,企業會結合殘差診斷同sMAPE(對稱平均絕對百分比誤差)來評估預測偏差,從而調整庫存策略,減少過量囤貨或斷貨風險。

點解2025年嘅技術更可靠? 關鍵在於新一代算法能夠動態平衡精確率(Precision)同召回率(Recall)。舉個例,醫療診斷系統而家會優先降低偽陽率(False Positive Rate),避免誤診帶嚟不必要嘅治療成本。同時,透過ROC曲線同AUC值嘅分析,工程師可以快速識別模型對正類(如患病)同負類(如健康)嘅判別能力。呢啲進步令到金融風控、醫療影像等領域嘅預測精度提升超過30%。

實用建議:點樣優化預測模型?

- 交叉驗證升級:改用時間序列交叉驗證代替傳統K折方法,尤其適合股價或銷售數據呢類有時間依賴性嘅資料。

- 誤差監控:定期檢查MAE(平均絕對誤差)同RMSE(均方根誤差),如果發現殘差呈現特定模式(如週期性波動),就要用殘差診斷工具修正模型偏差。

- 類別不平衡處理:當數據中負類樣本遠多於正類時,可以透過過採樣(Oversampling)或成本敏感學習(Cost-sensitive Learning)來改善召回率。

2025年亦興起咗「可解釋AI」技術,即使係複雜嘅深度學習模型,都可以透過視覺化工具解釋預測邏輯。例如,物流公司用呢種技術分析送貨延遲嘅原因,發現天氣同路段擁堵嘅影響權重,從而動態調整路線規劃。呢啲細節嘅優化,正正反映咗模型表現嘅進步唔止靠算法,仲要結合領域知識同實時數據反饋。

最後要提嘅係,而家嘅評估指標更注重業務場景。例如,電商平台可能更關心精確度(減少誤推優惠嘅成本),而安保系統則追求召回率(避免漏報威脅)。所以揀指標時,一定要對應番行業嘅核心需求,唔好盲目追求單一數字嘅提升。

關於預測精度的專業插圖

殘差診斷實用技巧

殘差診斷實用技巧

喺評估分類模型或者機器學習模型嘅預測表現時,殘差診斷係一個好重要嘅步驟,尤其當你想知道模型嘅預測準確度同埋點樣改進佢。殘差簡單嚟講就係預測值同真實值之間嘅差異,而診斷殘差可以幫你發現模型嘅系統性錯誤,例如係咪偏向高估或者低估。

首先,你可以用混淆矩陣嚟分析殘差分佈。混淆矩陣會將預測結果分為正類同負類,並顯示真陽性(正確預測正類)、假陽性(FP,錯誤預測正類)、假陰性同真陰性。如果發現偽陽率偏高,即係模型成日將負類錯誤標記為正類,咁就可能需要調整閾值或者重新訓練模型。例如,如果你用模型預測客戶流失,但FP太多,即係誤將唔會流失嘅客戶標記為會流失,咁可能會浪費資源去做無謂嘅挽留行動。

另一個實用技巧係計算MAE(平均絕對誤差)同RMSE(均方根誤差)。MAE容易理解,直接反映預測同真實值嘅平均差距;而RMSE會放大較大誤差,適合用嚟懲罰嚴重失準嘅預測。如果殘差分佈唔對稱(例如多數殘差係正數),可能表示模型有偏頗,需要檢查特徵工程或者改用更複雜嘅演算法。

對於時間序列數據,建議用時間序列交叉驗證而唔係普通嘅K-fold,因為時間數據有順序性,普通交叉驗證會導致數據洩漏。你可以計算sMAPE(對稱平均絕對百分比誤差)嚟評估預測精度,尤其適合需求預測呢類波動大嘅場景。例如,零售業預測銷量時,sMAPE可以幫你睇到預測誤差佔實際值嘅百分比,更容易比較唔同模型嘅表現。

如果想深入分析分類模型,ROC曲線同AUC值都好有用。ROC曲線顯示唔同閾值下嘅真陽率同偽陽率,而AUC值愈接近1,表示模型區分正負類嘅能力愈強。如果AUC值低過0.7,可能就要檢視特徵選擇或者嘗試其他演算法。

最後,記得殘差應該係隨機分佈而冇明顯模式。如果殘差呈現趨勢(例如隨時間上升或下降),可能表示模型漏咗重要特徵,或者數據本身有季節性等模式未被捕捉。你可以用殘差圖(將殘差對預測值或時間作圖)嚟視覺化檢查,必要時加入更多特徵或者改用能夠處理非線性關係嘅模型(如XGBoost)。

總之,殘差診斷唔單止幫你評估模型嘅精確度同召回率,仲可以揭示模型嘅弱點,等你有方向去優化。記住,冇完美嘅模型,但通過細心分析殘差,你可以令預測精度更上一層樓!

關於精確度的專業插圖

誤差計算方法比較

誤差計算方法比較

喺機器學習同需求預測領域,評估分類模型或預測準確度時,揀啱誤差計算方法至關重要。2025年嘅主流方法可以分為兩大類:分類任務指標(如混淆矩陣、精確率、召回率)同回歸任務指標(如MAE、RMSE)。兩者各有側重,適用場景亦唔同,下面會詳細拆解佢哋嘅優缺點同實際應用。

分類模型評估:混淆矩陣與衍生指標

最常用嘅工具係混淆矩陣,佢將預測結果分為四類:真陽性(TP)、偽陽性(FP)、真陰性(TN)同偽陰性(FN)。基於呢啲數據,可以計算以下核心指標:

- 準確率(Accuracy):簡單直接,但喺數據不平衡時(例如負類遠多於正類)會失真。

- 精確率(Precision):針對FP敏感嘅場景(如垃圾郵件過濾),強調「預測為正類嘅有幾多真係正」。

- 召回率(Recall):關注模型搵出所有正類嘅能力,適合醫療診斷等唔容許漏診嘅領域。

- 偽陽率(False Positive Rate):FP佔所有負類嘅比例,同AUC值同ROC曲線直接掛鈎,反映模型區分能力。

例如,2025年某電商平台用精確率優化推薦系統,減少FP(誤推無關商品),令轉化率提升12%。而醫療AI則優先睇召回率,寧願多幾個FP(假警報),都唔想漏診(FN)。

回歸模型評估:誤差指標與殘差診斷

預測連續數值(如銷量、股價)時,常用絕對誤差(MAE)、均方根誤差(RMSE)同對稱平均絕對百分比誤差(sMAPE):

- MAE:直觀易明,但對極端值唔敏感。

- RMSE:懲罰大誤差更嚴厲,適合重視離群點嘅場景(如金融風控)。

- sMAPE:解決傳統MAPE嘅分母為零問題,2025年更多企業改用佢評估需求預測。

進階分析會結合時間序列交叉驗證(Time Series CV)同殘差診斷,檢查誤差是否隨機分佈。例如,物流公司用RMSE+殘差圖發現預測模型喺節假日系統性低估,之後加入節日特徵改進模型效能。

點樣揀?實用建議

1. 分類任務:先睇業務目標。FP成本高(如詐騙檢測)就優化精確率;FN成本高(如癌症篩查)就睇召回率。

2. 回歸任務:MAE適合解讀溝通,RMSE適合模型調參,sMAPE適合同行比較。

3. 動態驗證:2025年趨勢係用時間序列交叉驗證代替簡單拆分,尤其喺金融同零售領域,避免數據洩漏。

誤差方法無絕對好壞,關鍵係匹配業務需求同數據特性。例如,某AI初創用ROC曲線+AUC值說服投資者其模型嘅穩定性,而製造廠則靠MAE+殘差診斷說服客戶其預測精度達99%。

關於偽陽率的專業插圖

百分比誤差3大缺陷

百分比誤差3大缺陷:點解單純睇誤差率會令你跌入陷阱?

喺機器學習同需求預測嘅領域,好多人習慣用百分比誤差(比如MAE、RMSE)嚟評估模型表現,但其實呢種方法有三大致命缺陷,隨時令你對預測準確度嘅判斷失準!

缺陷1:忽略數據分佈,導致「假精確」陷阱

百分比誤差(例如sMAPE)計嘅係平均誤差,但當你嘅數據分佈極端(例如有離群值),誤差率可能會被扭曲。舉個例:一個分類模型預測銷量,如果大部分訂單係100件,但突然有單10,000件嘅大單,模型預測錯咗50%,整體誤差就會被呢個極端值拉高,令你誤解模型嘅精確度。更致命嘅係,呢種誤差無法反映混淆矩陣中關鍵嘅FP(假陽性)同偽陰性問題——例如預測缺貨時,漏報(假陰性)同誤報(假陽性)嘅成本根本唔同,但百分比誤差一概當成「數字差距」處理。

缺陷2:無法區分「重要錯誤」同「次要錯誤」

百分比誤差將所有誤差一視同仁,但實戰中,預測錯「正類」(比如高風險客戶)同「負類」(低風險客戶)嘅後果可能天差地遠。例如醫療診斷模型,若召回率低(漏診癌症病人),比起偽陽率高(健康人被誤診),前者嘅代價明顯更大。但如果你只睇MAE或RMSE,根本無法分辨呢啲關鍵差異!解決方法係結合AUC值同ROC曲線,睇清模型喺唔同閾值下對真陽性同假陽性嘅取捨。

缺陷3:靜態評估,忽略時間因素同殘差結構

百分比誤差通常用單一測試集計算,但現實中數據可能隨時間變化(例如季節性波動)。如果無用時間序列交叉驗證,模型可能只喺某段時間「準確」,長遠表現不穩。另外,殘差診斷(Residual Diagnosis)好重要:若誤差呈現規律性(例如長期高估或低估),代表模型有系統性偏差,但單純嘅百分比誤差無法揭示呢點。例如零售預測模型若連續3個月高估銷量,可能係忽略咗市場飽和趨勢,而唔係隨機誤差!

點樣避開缺陷?實用建議

- 多元指標並用:除百分比誤差,一定要睇精確率、召回率,甚至業務自定義指標(例如缺貨成本權重)。

- 分層分析誤差:按數據類別(如產品類別、客戶分群)拆解誤差,避免極端值主導判斷。

- 動態驗證:用滾動窗口或時間序列交叉驗證,確保模型喺唔同時段都穩定。

- 殘差可視化:畫誤差分佈圖,睇清係隨機分散定有模式(例如殘差隨預測值增大而上升)。

總而言之,百分比誤差雖然易計易明,但單靠佢評估預測精度,就好似只用體重計判斷健康——忽略咗血壓、血糖等關鍵因素!

關於正類的專業插圖

數學定義快速理解

數學定義快速理解

如果你想深入評估分類模型嘅表現,首先要搞清楚幾個核心指標嘅數學定義。準確率(Accuracy)係最直觀嘅指標,計法就係(真陽性(TP) + 真陰性(TN))除以總樣本數,但要注意,如果數據唔平衡(例如正類同負類比例懸殊),準確率可能會誤導你。舉個例,如果負類佔90%,模型就算全部預測為負類,準確率都有90%,但其實完全冇分辨正類嘅能力。

另一個重要指標係精確率(Precision),即係模型預測為正類嘅樣本中,有幾多真係正類(TP / (TP + FP(偽陽率)))。例如,你用模型預測癌症,如果精確率低,即係有好多健康人被誤診(假陽性),咁就會造成不必要嘅恐慌同檢查。相反,召回率(Recall)就關注實際正類中有幾多被正確預測(TP / (TP + 偽陰性(FN)))。如果召回率低,即係漏診率高,對於癌症呢類嚴重問題嚟講後果可能更嚴重。

如果想一次過評估精確率同召回率,可以用F1分數(兩者嘅調和平均數)。另外,混淆矩陣係一個好實用嘅工具,直接用表格形式展示TP、TN、FP、FN,幫你一眼睇清模型嘅弱點。例如,FP高可能代表模型太敏感,FN高則可能代表模型太保守。

回歸問題嘅評估就唔同,常用絕對誤差(MAE)、均方根誤差(RMSE)同sMAPE。MAE計法簡單,就係預測值同真實值差異嘅絕對值平均,適合解釋日常誤差;RMSE就對大誤差更敏感,因為先平方再開方,會放大極端值嘅影響。如果你想比較唔同尺度嘅數據,可以用sMAPE,佢將誤差標準化,避免某啲數值主導結果。

時間序列交叉驗證對於預測精度好重要,尤其係當數據有時間順序(例如股票價格、銷售數據),普通交叉驗證可能會導致數據洩漏(即用未來數據預測過去)。正確做法係按時間滑動窗口,逐步訓練同測試,確保評估結果反映真實場景。

最後,殘差診斷可以幫你檢查模型嘅假設是否成立。如果殘差分佈不均勻(例如有明顯模式或異方差性),可能代表模型未捕捉到某些規律。另外,AUC值同ROC曲線對於評估分類模型嘅整體表現好有用,AUC愈接近1,模型區分正負類嘅能力愈強。

總括嚟講,理解呢啲數學定義同指標,可以幫你更精準咁評估模型效能,避免被表面數字誤導。無論係需求預測定係其他機器學習應用,揀啱指標先至可以做出有說服力嘅分析。

🌟 《梅花八字》作者

香港玄學書作者 · 專業命理諮詢

✓ 節省時間:無需面對面批算

✓ 不限問題:深度命理解答

✓ AI科技:結合智能分析

✓ YouTube網紅:5萬+訂閱

✓ 合法註冊:港馬兩地公司

關於負類的專業插圖

預測案例實戰分析

預測案例實戰分析

喺實際應用中,預測準確度嘅評估唔單止睇準確率咁簡單,仲要結合多種評估指標先至全面。例如,用分類模型預測客戶流失時,如果數據本身失衡(例如只有5%客戶會流失),單純追求準確率95%可能毫無意義——因為模型就算全部預測「唔流失」,都可以達到95%準確。呢個時候就要睇召回率(Recall)同精確率(Precision),前者反映模型識別正類(流失客戶)嘅能力,後者衡量預測為正類嘅可信度。

舉個具體例子:某電商平台用機器學習預測高價值客戶,混淆矩陣顯示FP(假陽性)偏高,即係將好多普通客戶誤判為高價值客戶。雖然精確度(Precision)得60%,但召回率高達90%,反映模型寧願「捉錯」都唔想「走雞」。呢種情況下,業務團隊可能要權衡——如果想精準投放優惠(減少成本),就要優化模型降低偽陽率;如果想盡量覆蓋潛在客戶(寧願多花資源),就可以接受現有設定。

時間序列預測(例如庫存需求)仲複雜,因為涉及趨勢同季節性。2025年流行嘅時間序列交叉驗證(Time Series CV)可以避免數據洩漏,同時用MAE(平均絕對誤差)同RMSE(均方根誤差)評估誤差——前者對異常值唔敏感,後者會放大大誤差嘅影響。例如某零售品牌預測下周銷量,RMSE顯示誤差比MAE高50%,即係預測偶爾會出現「離譜」錯誤,可能同促銷活動未納入模型有關。此時可以加殘差診斷,睇吓誤差是否隨機分布,定係有明顯模式(例如每逢周末就預測偏低)。

另外,AUC值同ROC曲線亦係常用工具,特別係當分類阈值需要靈活調整時。例如金融風控模型,如果將詐騙交易嘅判定阈值設得過高,偽陰性(FN)會增加,即係漏網之魚增多;阈值太低又會導致假陽性飆升,影響正常用戶體驗。2025年嘅進階做法係結合業務成本(例如每單詐騙損失 vs. 每單誤判嘅客服成本),用sMAPE(對稱平均絕對百分比誤差)等指標量化損失,再反向調整模型參數。

最後提一提,模型表現好壞仲要睇實際應用場景。例如醫療診斷中,假陰性(將患者誤判為健康)後果遠比假陽性嚴重,所以會優先優化召回率;而廣告點擊預測則更重視精確率,避免無謂浪費曝光資源。實戰中建議用AB測試對比新舊模型,並監控線上指標(例如轉化率、投訴率)是否真係改善,唔好只睇離線評估數字。

關於FP的專業插圖

虛擬貨幣預測應用

虛擬貨幣預測應用喺2025年已經成為唔少投資者同炒家嘅必備工具,尤其係當機器學習技術愈嚟愈成熟,預測準確度嘅提升直接影響到投資回報。好多人都會問:「點樣先可以揀到一個靠譜嘅預測工具?」其實關鍵在於點樣評估模型表現,而呢度就涉及一大堆專業指標,例如準確率、召回率、精確率,甚至係混淆矩陣入面嘅FP(假陽性)同偽陰性。

首先,分類模型係虛擬貨幣預測嘅核心,佢可以幫你判斷買入定賣出嘅訊號。但係,淨係睇準確率未必夠全面。舉個例,如果個模型成日將負類(即係唔應該買入嘅情況)誤判做正類(買入訊號),咁你就會成日高追,結果蝕到喊。所以,專業嘅投資者會睇埋偽陽率同AUC值,尤其係ROC曲線嘅形狀,如果條線愈貼近左上角,代表模型嘅真陽性率高,而假陽性率低,咁先至值得信賴。

另外,時間序列數據(例如比特幣價格)嘅預測仲需要用到時間序列交叉驗證,避免因為數據嘅時序特性而導致過度擬合。好多初學者會犯嘅錯誤就係直接用普通嘅K折交叉驗證,但咁樣會令到模型學到未來數據,結果測試時表現好似好勁,實際用落就穿煲。所以,一定要用滾動窗口驗證或者時間序列交叉驗證,確保模型學到嘅係真正嘅趨勢,而唔係偷睇答案。

講到預測精度,唔少人會用MAE(平均絕對誤差)或者RMSE(均方根誤差)去衡量,但對於虛擬貨幣呢種波動極大嘅市場,sMAPE(對稱平均絕對百分比誤差)可能更適合,因為佢考慮咗百分比誤差,唔會因為價格大上大落而扭曲評估結果。例如,如果個模型預測比特幣會由$50,000升到$52,000,但實際只去到$51,500,咁絕對誤差係$500,但sMAPE就會反映呢個誤差佔實際價格嘅比例,更容易比較唔同貨幣嘅預測表現。

最後,殘差診斷亦係好重要嘅一步。如果個模型嘅預測誤差(即係殘差)唔係隨機分佈,而係有明顯嘅模式(例如持續高估或低估),咁就可能代表模型漏咗某啲關鍵因素,例如市場情緒或者突發新聞事件。喺2025年,最先進嘅虛擬貨幣預測工具已經會整合社交媒體情緒分析同宏觀經濟指標,務求降低假陰性同假陽性嘅機會。

如果你想自己試吓訓練模型,可以考慮用XGBoost或者LSTM呢類進階演算法,但記住,冇任何模型可以100%準確,關鍵在於點樣解讀同應用預測結果。即使係最好嘅需求預測工具,都只係輔助你決策,而唔係代替你思考!